Les entreprises bénéficient d’avantages fiscaux dès lors qu’elles engagent des dépenses de mécénat ou se portent acquéreur d’un bien national. Des dépenses sont qualifiées de mécénat dès lors qu’elles sont engagées en faveur d’organismes réalisant une œuvre d’intérêt général, qui peut notamment être caritative.

Ces dépenses peuvent consister en des dons mais aussi en du mécénat de compétences (un salarié de l’entreprise est mis ponctuellement à disposition d’un organisme d’intérêt général).

L’entreprise peut ainsi réduire l’impôt dû d’un montant équivalent à 60 % des dépenses engagées dans la limite annuelle de 10 000 € ou de 0,5 % du chiffre d’affaires, le plus grand des deux montants s’appliquant.

En outre, en cas de dépassement de cette limite, des mécanismes de report des excédents existent sur les cinq exercices fiscaux suivants.

La réduction d’impôt mécénat contribue au soutien du monde associatif. Toutefois, cette réduction d’impôt qui coûte environ 900 M€ par an, est en augmentation constante et bénéficie pour une large mesure aux grandes entreprises.

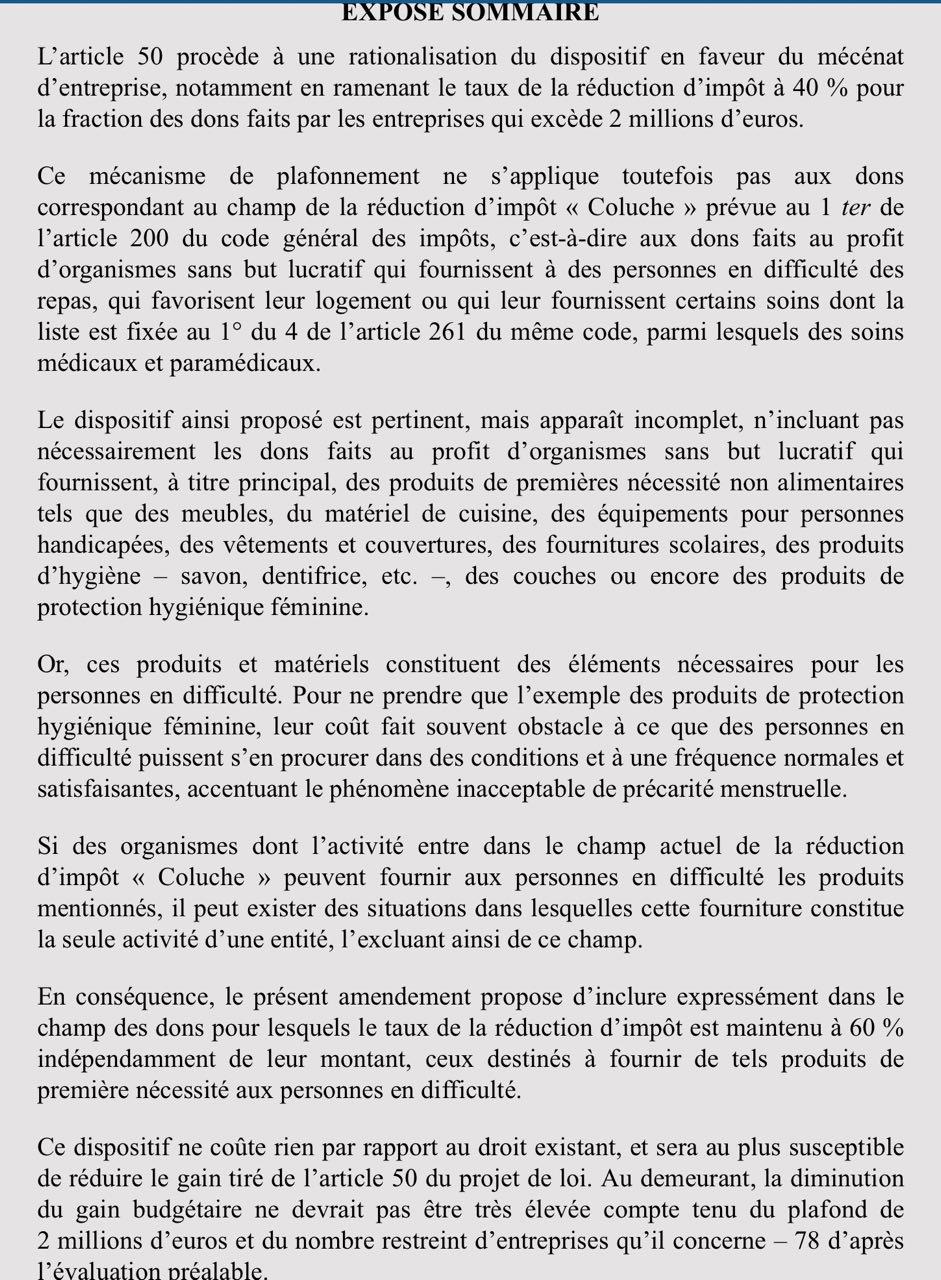

L’article 50 prévoit donc de rationaliser cette dépense fiscale tout en la préservant dans son principe. Pour ce faire, il prévoit d’abaisser à 40 % l’avantage fiscal pour les dons excédant 2M€.

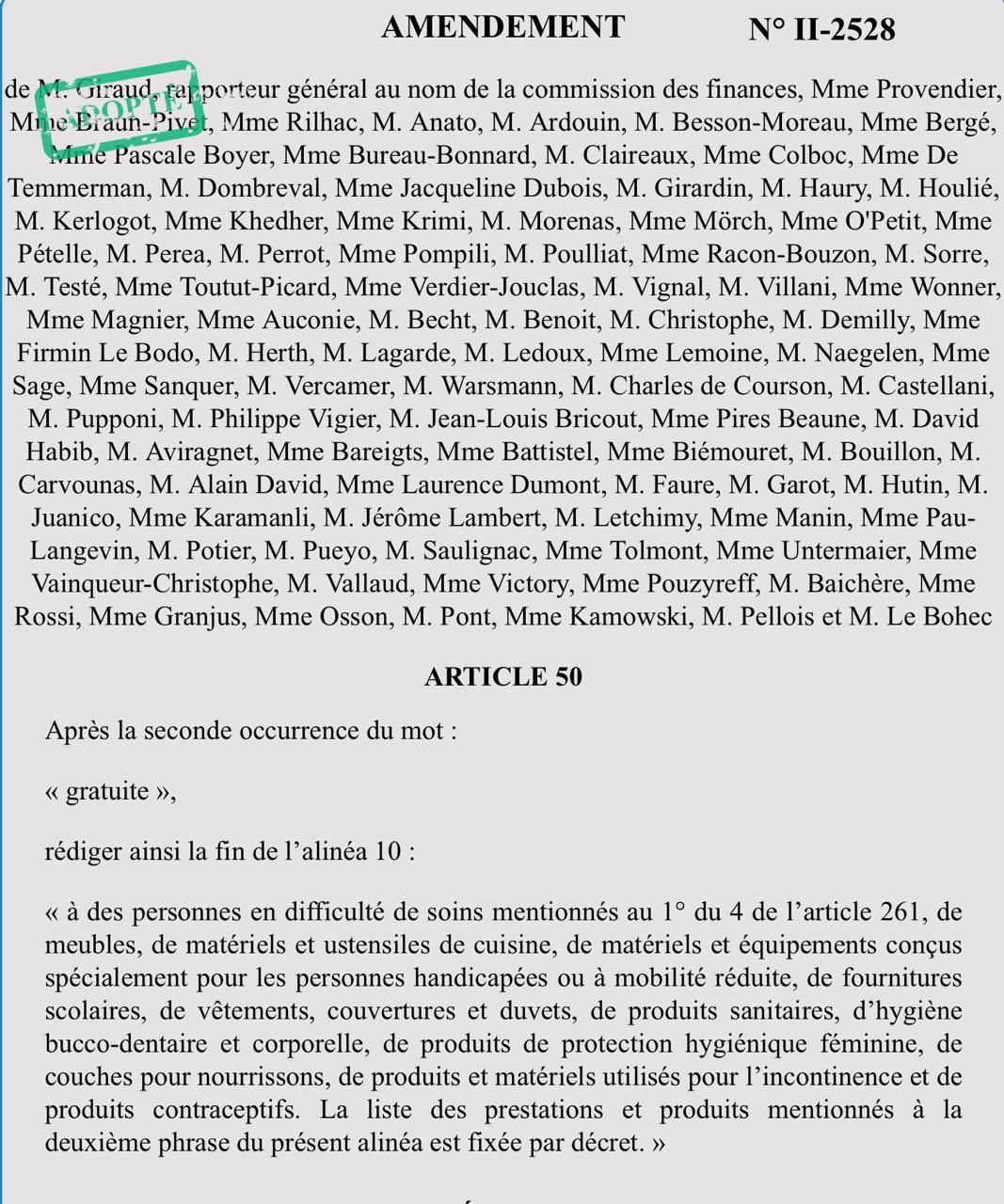

Cependant, les dons effectués à des associations dites «loi Coluche», c’est-à-dire à des associations apportant une assistance aux personnes en difficultés, ne sont pas concernés par cette baisse.

De plus, pour contenir la dépense fiscale liée au mécénat de compétences, notamment pour les salariés bénéficiant de hautes rémunérations, la réduction d’impôt n’est plus applicable pour la fraction du salaire dépassant trois fois le plafond de la sécurité sociale, soit environ 120 000€ bruts annuels.

Retrouvez ci-dessous trois interventions de Gabriel Attal, secrétaire d’Etat auprès du ministre de l’Education nationale, lors des débats parlementaires à l’Assemblée nationale à ce sujet, dans le cadre du projet de loi de finances (PLF) 2020.

Intervention n°1 de Gabriel Attal, secrétaire d’Etat

Intervention n°2 de Gabriel Attal, secrétaire d’Etat, et adoption de l’amendement concerné

Intervention n°3 de Gabriel Attal, secrétaire d’Etat